Denominación de la asignatura |

Fiscalidad Internacional de los Países Emergentes |

| Master al que pertenece |

Máster Universitario en Fiscalidad Internacional |

| Créditos ECTS |

6 |

| Carácter de la asignatura | Optativa |

Presentación

Dentro de los módulos optativos de este máster se oferta una asignatura relativa a la fiscalidad internacional en los países emergentes. El objetivo no es conocer los conceptos y reglas propias de la fiscalidad internacional en general, sino el ordenamiento jurídico tributario internacional de los países emergentes, a partir de los conocimientos previamente adquiridos. El alumno se familiarizará tanto con las normas tributarias aplicables a la inversión internacional de aquellos sujetos al ordenamiento jurídico de los países emergentes como con las aplicables a los extranjeros que inviertan en los países emergentes.

Se analizará la red de convenios suscritos por los países emergentes, las normas estatales aplicables a las operaciones internacionales, los incentivos a la inversión tanto en los países emergentes —para extranjeros— o para la inversión fuera de los países emergentes —para los sujetos a la jurisdicción de los países emergentes—, los regímenes especiales existentes así los mecanismos para corregir la doble imposición y las normas antielusorias generales y específicas.

- Normativa interna de los países emergentes aplicable a las operaciones internacionales y principal jurisprudencia derivada de los tribunales internos.

- Red de CDI firmados por los países emergentes

- Incentivos fiscales a la internacionalización de la economía de los países emergentes

- Incentivos fiscales a la inversión extranjera en los países emergentes

- Estrategias de planificación fiscal para inversores de los países emergentes en el extranjero

- Estrategias de planificación fiscal para inversores extranjeros de los países emergentes

- Corrección de la doble imposición en de los países emergentes

- Normas internas antielusorias

Competencias

Competencias generales

- Comprender el marco tributario que condiciona la toma de decisiones en un contexto económico globalizado.

- Desarrollar capacidades metodológicas para organizar el tiempo y las estrategias de aprendizaje en un sector del Derecho tan cambiante como la fiscalidad internacional.

- Obtener y analizar conjuntos variados de fuentes documentales, de cara a su tratamiento sistemático en el contexto globalizado en que va a ser aplicada.

- Conocer las tendencias actuales en el marco de la fiscalidad internacional.

- Idear estrategias de planificación fiscal internacional, sin incurrir en fraude o evasión fiscal, o en conductas abusivas.

- Manejar adecuadamente la normativa, doctrina científica y jurisprudencia en el campo de la fiscalidad internacional, mediante su análisis crítico.

- Ser capaz de elaborar teorías propias para la resolución de problemas reales, utilizando los conocimientos adquiridos.

- Elaborar argumentos jurídicos aplicando conocimientos de forma profesional a la fiscalidad internacional.

- Adquirir el dominio de las técnicas de elaboración de informes y dictámenes.

- Alcanzar el dominio de los métodos de análisis de la jurisprudencia.

- Capacidad de desarrollar trabajos en equipos específicos y multidisciplinares en un contexto internacional. Capacidad de adquirir un compromiso ético y social en la aplicación del Derecho Internacional Tributario.

- Capacidad de desarrollar un espíritu crítico y autocrítico en un contexto económico mundializado.

Competencias transversales

- Analizar de forma reflexiva y crítica las cuestiones más relevantes de la sociedad actual para una toma de decisiones coherente.

- Identificar las nuevas tecnologías como herramientas didácticas para el intercambio comunicacional en el desarrollo de procesos de indagación y de aprendizaje grupal.

- Aplicar los conocimientos y capacidades aportados por los estudios a casos reales y en un entorno de grupos de trabajo en empresas u organizaciones.

- Adquirir la capacidad de trabajo independiente, impulsando la organización y favoreciendo el aprendizaje autónomo.

- Capacitar al estudiante para la búsqueda de información, así como para su análisis, interpretación, síntesis y transmisión.

Competencias específicas

- Conocer los principales conceptos, enfoques y principios de la fiscalidad internacional.

- Profundizar en el conocimiento de las instituciones nacionales e internacionales que desarrollan un papel relevante en el ámbito de la fiscalidad internacional.

- Elegir la norma o normas aplicables, entre la diversidad de fuentes normativas procedentes distintos sujetos legitimados para crearlas en el contexto internacional, utilizando sus reglas de interpretación.

- Saber resolver los problemas derivados de la doble imposición internacional a través de los métodos utilizados para su eliminación.

- Identificar los conceptos vinculados a la planificación fiscal internacional.

- Conocer las conductas de fraude y evasión fiscal, y las estrategias para combatirlas, analizando de forma crítica las clausulas antiabusivas de cara a su aplicación a situaciones de hecho reales.

- Conocer los mecanismos desarrollados por los Estados para la protección de sus intereses recaudatorios en un contexto tributario internacional.

- Ser capaz de crear estrategias de planificación fiscal en un marco de buenas prácticas.

- Identificar las consecuencias fiscales de la elección de una determinada forma jurídica de intervención en el mercado internacional.

- Articular alternativas de ubicación de los diversos elementos subjetivos y objetivos tomados en consideración por la norma tributaria internacional, para el logro de un ahorro fiscal lícito.

- Tener capacidad de elaborar informes o dictámenes sobre la base de los conocimientos adquiridos en materia de fiscalidad internacional.

- Afrontar exitosamente trabajos de sistematización y profundización en la búsqueda, selección, tratamiento y aplicación práctica de las fuentes normativas, bibliográficas y jurisprudenciales en el contexto internacional.

- Alcanzar conclusiones propias o enfoques novedosos como resultado del análisis de los materiales de investigación seleccionados.

- Ser capaz de defender de forma oral los resultados obtenidos en la sistematización de información aplicable a supuestos de hecho de fiscalidad internacional, en distintos contextos.

Contenidos

Tema 1. Introducción a la fiscalidad en India

Comprendiendo India: aproximación básica a sus magnitudes esenciales

Introducción al ordenamiento tributario en India: aspectos destacados

El Impuesto sobre sociedades (Corporate Tax)

Imposición sobre la renta personal

Otros impuestos directos a considerar

Tema 2. Fiscalidad indirecta y tópicos específicos de fiscalidad internacional en India

La fiscalidad sobre el consumo en India

Fiscalidad internacional en India: convenios y withholding tax

El régimen de «transfer pricing»

Previsiones anti paraíso

Normas anti elusivas generales: GAAR en India

India en el nuevo escenario tributario internacional: BEPS y FATCA

Tema 3. Introducción a la Fiscalidad en la Federación Rusa

Comprendiendo la Federación Rusa: magnitudes esenciales, estructura política e instituciones

Introducción al ordenamiento tributario en la Federación Rusa

Imposición sobre la renta de sociedades

Imposición sobre la renta personal

Otros impuestos directos a considerar

Tema 4. Fiscalidad indirecta y tópicos específicos de fiscalidad internacional en la Federación Rusa

La fiscalidad indirecta en la Federación Rusa

La Federación Rusa y los convenios de doble imposición. Los withholding tax

El régimen de precios de transferencia en la Federación Rusa

El nuevo régimen de Controlled Foreign Companies

Subcapitalización

Normas anti elusivas: perspectivas sobre GAAR en la Federación Rusa. Otras medidas

La Federación Rusa y la transformación del escenario global de la fiscalidad internacional

Tema 5. Introducción a la fiscalidad en China

Comprendiendo China: aproximación básica a sus magnitudes esenciales

Introducción al ordenamiento tributario en China: aspectos destacados

El Impuesto sobre sociedades (Corporate Tax)

Imposición sobre la renta personal

Otros impuestos directos a considerar

Tema 6. Fiscalidad indirecta y tópicos específicos de fiscalidad internacional en China

La fiscalidad sobre el consumo en China

Fiscalidad internacional en China: convenios y withholding tax

El régimen de «transfer pricing»

Previsiones anti paraíso

Normas anti elusivas generales

China en el nuevo escenario tributario internacional: BEPS y FATCA

Fiscalidad en Hong Kong como región administrativa especial. Impuesto sobre Sociedades/ Impuesto sobre la Renta

Fiscalidad internacional en Hong Kong: convenios y withholding tax

Tema 7. Introducción a la fiscalidad en Brasil

Comprendiendo Brasil: aproximación básica a sus magnitudes esenciales

Introducción al ordenamiento tributario en Brasil: aspectos destacados

Imposición sobre la renta personal

El Impuesto sobre sociedades (Corporate Tax)

Otros impuestos a considerar

Tema 8. Fiscalidad indirecta y tópicos específicos de fiscalidad internacional en Brasil

La fiscalidad sobre el consumo en Brasil

Fiscalidad internacional en Brasil: convenios y withholding tax

El régimen de «transfer pricing»

Previsiones anti paraíso

Normas anti elusivas generales

Brasil en el nuevo escenario tributario internacional: BEPS y FATCA

Metodología

Las actividades formativas de la asignatura se han elaborado con el objetivo de adaptar el proceso de aprendizaje a las diferentes capacidades, necesidades e intereses de los alumnos.

Las actividades formativas de esta asignatura son las siguientes:

- Trabajos. Se trata de casos prácticos.

- Participación en eventos. Son eventos programados todas las semanas del cuatrimestre: sesiones presenciales virtuales, foro de debate, test.

En la programación semanal puedes consultar cuáles son las actividades concretas que tienes que realizar en esta asignatura.

Estas actividades formativas prácticas se completan, por supuesto, con estas otras:

- Estudio personal

- Tutorías

- Examen final presencial

Bibliografía

Bibliografía básica

Los textos necesarios para el estudio de estos temas han sido elaborados por UNIR y están disponibles en formato digital para su consulta, descarga e impresión en el Aula Virtual.

Bibliografía complementaria

Deloitte. (2014). Deloitte India Highlights. Recuperado de https://dits.deloitte.com/#TaxGuides

Deloitte. (2014). Deloitte Russia Highlights 2014. Recuperado de https://dits.deloitte.com/#TaxGuides

Ernst & Young. (2014). Russian State Duma adopts draft Tax Monitoring Law in the final third reading. Global Tax Alert. EY.

Ernst & Young. (2014). Worldwide Corporate Tax Guide. EY.

Kavita, R.; & Sengupta, D. P. (2014). Action Plan on Base Erosion and Profit Shifting. An Indian Perspective. Working Paper National Institute of Public Finance and Policy. New Delhi. (pp. 133).

KPMG (2014). Doing Business in Russia. Your roadmap to successful investments.

Vakhtinskaya, E. (2014). New approach to substance requieremente and entitlement to treaty benefits in the light of OCDE action plan on BEPD.

Wagh, S. (2014). Indian Transfer Pricing Safe Harbor Rules: Entering Unchartered Waters.

Wooley, C.; & Calderon, J. (2014). PwC Worldwide Tax Summaries. India. New York:PriceWaterhouseCoopers. Editorial Team.

Wooley, C.; & Calderon, J. (2014-2015). PwC Worldwide Tax Summaries. Russian Federation. New York:PriceWaterhouseCoopers. Editorial Team.

Evaluación y calificación

El sistema de calificación se basa en la siguiente escala numérica:

0 - 4, 9 |

Suspenso |

(SS) |

5,0 - 6,9 |

Aprobado |

(AP) |

7,0 - 8,9 |

Notable |

(NT) |

9,0 - 10 |

Sobresaliente |

(SB) |

La calificación se compone de dos partes principales:

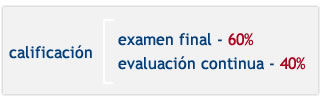

El examen se realiza al final del cuatrimestre y es de carácter PRESENCIAL y OBLIGATORIO. Supone el 60% de la calificación final (6 puntos sobre 10) y para que la nota obtenida en este examen se sume a la nota final, es obligatorio APROBARLO (es decir, obtener 3 puntos de los 6 totales del examen).

La evaluación continua supone el 40% de la calificación final (es decir, 4 puntos de los 10 máximos). Este 40% de la nota final se compone de las calificaciones obtenidas en las diferentes actividades formativas llevadas a cabo durante el cuatrimestre.

Ten en cuenta que la suma de las puntuaciones de las actividades de la evaluación continua es de 6 puntos. Así, puedes hacer las que prefieras hasta conseguir un máximo de 4 puntos (que es la calificación máxima que se puede obtener en la evaluación continua). En la programación semanal de la asignatura, se detalla la calificación máxima de cada actividad o evento concreto puntuables.

Si quieres presentarte sólo al examen final, tendrás que obtener una calificación de 5 puntos sobre 6 para aprobar la asignatura.

Orientaciones para el estudio

Obviamente, al tratarse de formación online puedes organizar tu tiempo de estudio como desees, siempre y cuando vayas cumpliendo las fechas de entrega de actividades, trabajos y exámenes. Nosotros, para ayudarte, te proponemos los siguientes pasos:

- Desde el Campus virtual podrás acceder al aula virtual de cada asignatura en la que estés matriculado y, además, al aula virtual de Lo que necesitas saber antes de empezar. Aquí podrás consultar la documentación disponible sobre cómo se utilizan las herramientas del aula virtual y sobre cómo se organiza una asignatura en la UNIR y también podrás organizar tu plan de trabajo personal con tu profesor-tutor.

- Observa la programación semanal. Allí te indicamos qué parte del temario debes trabajar cada semana.

- Ya sabes qué trabajo tienes que hacer durante la semana. Accede ahora a la sección Temas del aula virtual. Allí encontrarás el material teórico y práctico del tema correspondiente a esa semana.

- Comienza con la lectura de las Ideas clave del tema. Este resumen te ayudará a hacerte una idea del contenido más importante del tema y de cuáles son los aspectos fundamentales en los que te tendrás que fijar al estudiar el material básico. Lee siempre el primer apartado, ¿Cómo estudiar este tema?, porque allí te especificamos qué material tienes que estudiar. Consulta, además, las secciones del tema que contienen material complementario (Lo + recomendado y + Información).

- Dedica tiempo al trabajo práctico (sección Actividades y Test). En la programación semanal te detallamos cuáles son las actividades correspondientes a cada semana y qué calificación máxima puedes obtener con cada una de ellas.

- Te recomendamos que participes en los eventos del curso (sesiones presenciales virtuales, foros de debate…). Para conocer la fecha concreta de celebración de los eventos debes consultar las herramientas de comunicación del aula vitual. Tu profesor y tu profesor-tutor te informarán de las novedades de la asignatura.

Recuerda que en el aula virtual de Lo que necesitas saber antes de empezar puedes consultar el funcionamiento de las distintas herramientas del aula virtual: Correo, Foro, Sesiones presenciales virtuales, Envío de actividades, etc.

|

Ten en cuenta estos consejos…

|