Denominación de la asignatura |

Planificación Fiscal Internacional sobre el Patrimonio Personal y Familiar |

| Master al que pertenece |

Máster Universitario en Fiscalidad Internacional |

| Créditos ECTS |

6 |

| Carácter de la asignatura | Obligatoria |

Presentación

La asignatura Planificación Fiscal Internacional sobre el Patrimonio Personal y Familiar profundiza en las distintas estrategias de planificación fiscal vinculadas a las actividades empresarial e inversora.

En ella se estudian, por tanto, las normas tributarias que se aplican a las personas físicas o grupos familiares que integran las distintas estructuras jurídicas, a los que se dedica este módulo. En este sentido, cobran especial interés, de una parte, las reglas relativas a la determinación de la residencia de dichas personas físicas, al convertirse hoy en día en el nexo por excelencia para determinar la sujeción a una determinada jurisdicción fiscal.

Se incide también en las medidas antiabuso previstas en nuestro ordenamiento jurídico y en los distintos CDI, así como en el concepto de «buenas prácticas tributarias». De otra parte, es frecuente acudir a estructuras de planificación fiscal, basadas en vehículos híbridos o sin personalidad jurídica, como pueden ser las fundaciones, los fideicomisos, REIT, etc., que ofrecen alternativas de ahorro fiscal, bien permanente, bien de diferimiento del gravamen, que resultan de enorme interés para la adecuada gestión de los patrimonios patrimoniales y fiscales. Ámbito este, en el que la propiedad inmobiliaria, en cuanto ligada permanentemente a un territorio, merece una atención pormenorizada.

Otro aspecto con transcendencia tributaria nada desdeñable es el vinculado a las operaciones de transmisión patrimonial, tanto inter vivos como mortis causa. También son objeto de estudio los incentivos aplicables a la internacionalización de empresas familiares y los enfocados a la atracción de inversiones extranjeras a nuestro país.

Competencias

Competencias generales

- Comprender el marco tributario que condiciona la toma de decisiones en un contexto económico globalizado.

- Desarrollar capacidades metodológicas para organizar el tiempo y las estrategias de aprendizaje en un sector del Derecho tan cambiante como la fiscalidad internacional.

- Obtener y analizar conjuntos variados de fuentes documentales, de cara a su tratamiento sistemático en el contexto globalizado en que va a ser aplicada.

- Conocer las tendencias actuales en el marco de la fiscalidad internacional.

- Idear estrategias de planificación fiscal internacional, sin incurrir en fraude o evasión fiscal, o en conductas abusivas.

- Manejar adecuadamente la normativa, doctrina científica y jurisprudencia en el campo de la fiscalidad internacional, mediante su análisis crítico.

- Ser capaz de elaborar teorías propias para la resolución de problemas reales, utilizando los conocimientos adquiridos.

- Elaborar argumentos jurídicos aplicando conocimientos de forma profesional a la fiscalidad internacional.

- Adquirir el dominio de las técnicas de elaboración de informes y dictámenes.

- Alcanzar el dominio de los métodos de análisis de la jurisprudencia.

- Capacidad de desarrollar trabajos en equipos específicos y multidisciplinares en un contexto internacional.

- Capacidad de adquirir un compromiso ético y social en la aplicación del Derecho Internacional Tributario.

Competencias transversales

- Analizar de forma reflexiva y crítica las cuestiones más relevantes de la sociedad actual para una toma de decisiones coherente.

- Identificar las nuevas tecnologías como herramientas didácticas para el intercambio comunicacional en el desarrollo de procesos de indagación y de aprendizaje grupal.

- Aplicar los conocimientos y capacidades aportados por los estudios a casos reales y en un entorno de grupos de trabajo en empresas u organizaciones.

- Adquirir la capacidad de trabajo independiente, impulsando la organización y favoreciendo el aprendizaje autónomo.

- Capacitar al estudiante para la búsqueda de información, así como para su análisis, interpretación, síntesis y transmisión.

Competencias específicas

- Conocer los principales conceptos, enfoques y principios de la fiscalidad internacional.

- Profundizar en el conocimiento de las instituciones nacionales e internacionales que desarrollan un papel relevante en el ámbito de la fiscalidad internacional.

- Elegir la norma o normas aplicables, entre la diversidad de fuentes normativas procedentes distintos sujetos legitimados para crearlas en el contexto internacional, utilizando sus reglas de interpretación.

- Saber resolver los problemas derivados de la doble imposición internacional a través de los métodos utilizados para su eliminación.

- Identificar los conceptos vinculados a la planificación fiscal internacional.

- Conocer las conductas de fraude y evasión fiscal, y las estrategias para combatirlas, analizando de forma crítica las clausulas antiabusivas de cara a su aplicación a situaciones de hecho reales.

- Conocer los mecanismos desarrollados por los Estados para la protección de sus intereses recaudatorios en un contexto tributario internacional.

- Ser capaz de crear estrategias de planificación fiscal en un marco de buenas prácticas.

- Identificar las consecuencias fiscales de la elección de una determinada forma jurídica de intervención en el mercado internacional.

- Articular alternativas de ubicación de los diversos elementos subjetivos y objetivos tomados en consideración por la norma tributaria internacional, para el logro de un ahorro fiscal lícito.

- Profundizar en las reglas de gravamen de las rentas personales.

- Tener capacidad de elaborar informes o dictámenes sobre la base de los conocimientos adquiridos en materia de fiscalidad internacional.

- Afrontar exitosamente trabajos de sistematización y profundización en la búsqueda, selección, tratamiento y aplicación práctica de las fuentes normativas, bibliográficas y jurisprudenciales en el contexto internacional.

- Alcanzar conclusiones propias o enfoques novedosos como resultado del análisis de los materiales de investigación seleccionados.

- Ser capaz de defender de forma oral los resultados obtenidos en la sistematización de información aplicable a supuestos de hecho de fiscalidad internacional, en distintos contextos.

Contenidos

Tema 1.Residencia de las personas físicas. Reglas. Tie-Breakerer Rules

Normativa interna española

Convenios de doble imposición. Tie-Breakerer Rules

Incidencia del derecho de la Unión Europea

Referencias bibliográficas

Tema 2. Medidas antiabuso y buenas prácticas tributarias

Normas antiabuso en la normativa española

Traslado de residencia a paraísos fiscales. Efectos

Transparencia Fiscal Internacional

Normas antiabuso en los CDI

El Plan BEPS

Buenas prácticas tributarias: efectos

Referencias bibliográficas

Tema 3. Estructuras de planificación patrimonial (I)

Family Office: aspectos fiscales

Fundaciones

Trust y fideicomisos

Referencias bibliográficas

Tema 4. Estructuras de planificación patrimonial (II)

Entidades de tenencia de valores extranjeros

Instrumentos financieros híbridos

Instrumentos alternativos de ahorro

Referencias bibliográficas

Tema 5. Incentivos aplicables a la internacionalización de empresas familiares

Aspectos fiscales en la internacionalización de empresas familiares

Incentivos fiscales para las inversiones en el extranjero

Incentivos fiscales para la repatriación de beneficios

Referencias bibliográficas

Tema 6. Incentivos fiscales para atraer inversión extranjera

Concepto de inversión extranjera directa

Incentivos fiscales para la inversión extranjera

Desincentivos fiscales para la inversión en España

Referencias bibliográficas

Tema 7.Planificación de la transmisión patrimonial inter vivos

Transmisiones patrimoniales

Donaciones

CDI y transmisiones patrimoniales inter vivos

Referencias bibliográficas

Tema 8. Planificación de la transmisión patrimonial mortis causa

Fiscalidad de las sucesiones transfronterizas

Incidencia de las competencias autonómicas en el ISyD y discriminación fiscal de los no residentes

CDI en materia de sucesiones

Tributación de la sucesión de empresas familiares

Referencias bibliográficas

Tema 9. Fiscalidad Inmobiliaria I

Operaciones inmobiliarias internacionales: aspectos tributarios

Tributación de inmuebles de no residentes. Gravamen Especial sobre Bienes Inmuebles de No Residentes

Tributación de los arrendamientos por personas físicas no residentes

Referencias bibliográficas

Tema 10. Fiscalidad Inmobiliaria II

Sociedades Anónimas Cotizadas de Inversión en el Mercado Inmobiliario y Real Estate Investment Trust

Instituciones de Inversión Colectiva Inmobiliaria

Régimen especial en el IS de entidades destinadas al arrendamiento de viviendas

Metodología

Las actividades formativas de la asignatura se han elaborado con el objetivo de adaptar el proceso de aprendizaje a las diferentes capacidades, necesidades e intereses de los alumnos.

Las actividades formativas de esta asignatura son las siguientes:

- Trabajos. Se trata de casos prácticos.

- Participación en eventos. Son eventos programados todas las semanas del cuatrimestre: sesiones presenciales virtuales, foros de debate, test.

En la programación semanal puedes consultar cuáles son las actividades concretas que tienes que realizar en esta asignatura.

Estas actividades formativas prácticas se completan, por supuesto, con estas otras:

- Estudio personal

- Tutorías

- Examen final presencial

Bibliografía

Bibliografía básica

Los textos necesarios para el estudio de estos temas han sido elaborados por UNIR y están disponibles en formato digital para su consulta, descarga e impresión en el Aula Virtual.

Bibliografía complementaria

Moreno, S. (2010). El tratamiento fiscal de los No Residentes en el Impuesto sobre Sucesiones y Donaciones: una reforma necesaria a la luz del derecho de la Unión Europea. Crónica Tributaria, Extra 4, 11-18. Recuperado de http://www.ief.es/documentos/recursos/publicaciones/revistas/cron_trib/boletin_2010_04.pdf

Moreno, F. A. (2014). La tributación de las inversiones inmobiliarias en España por residentes en los estados de la Unión Europea. Quincena Fiscal, 6, 91-111.

Nasarre, S., & Rivas, E. (2006). Trust e instituciones fiduciarias. Problemática civil y tratamiento fiscal. Documentos IEF, 28. Recuperado de http://www.ief.es/documentos/recursos/publicaciones/documentos_trabajo/2006_28.pdf

Navarro, A. (2012). Los criterios para dirimir la doble residencia internacional en la jurisprudencia española. Revista Quincena Fiscal, 9, 87-107.

Pedreira, J. (2013). La obligación de información sobre bienes y derechos situados en el extranjero. Revista Quincena Fiscal, 4, 33-56.

Romero, L. M. (2010). Las ETVE: un método para eliminar la doble imposición internacional. Revista Técnica Tributaria, 90, 35-100.

Sánchez, M. A. (2010). Hacia una planificación fiscal socialmente responsable. La planificación ultrafiscal. Revista Quincena Fiscal, 7, 61-86.

Evaluación y calificación

El sistema de calificación se basa en la siguiente escala numérica:

0 - 4, 9 |

Suspenso |

(SS) |

5,0 - 6,9 |

Aprobado |

(AP) |

7,0 - 8,9 |

Notable |

(NT) |

9,0 - 10 |

Sobresaliente |

(SB) |

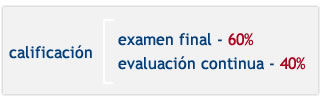

La calificación se compone de dos partes principales:

El examen se realiza al final del cuatrimestre y es de carácter PRESENCIAL y OBLIGATORIO. Supone el 60% de la calificación final (6 puntos sobre 10) y para que la nota obtenida en este examen se sume a la nota final, es obligatorio APROBARLO (es decir, obtener 3 puntos de los 6 totales del examen).

La evaluación continua supone el 40% de la calificación final (es decir, 4 puntos de los 10 máximos). Este 40% de la nota final se compone de las calificaciones obtenidas en las diferentes actividades formativas llevadas a cabo durante el cuatrimestre.

Ten en cuenta que la suma de las puntuaciones de las actividades de la evaluación continua es de 6 puntos. Así, puedes hacer las que prefieras hasta conseguir un máximo de 4 puntos (que es la calificación máxima que se puede obtener en la evaluación continua). En la programación semanal de la asignatura, se detalla la calificación máxima de cada actividad o evento concreto puntuables.

Si quieres presentarte sólo al examen final, tendrás que obtener una calificación de 5 puntos sobre 6 para aprobar la asignatura.

Orientaciones para el estudio

Obviamente, al tratarse de formación on-line puedes organizar tu tiempo de estudio como desees, siempre y cuando vayas cumpliendo las fechas de entrega de actividades, trabajos y exámenes. Nosotros, para ayudarte, te proponemos los siguientes pasos:

- Desde el Campus virtual podrás acceder al aula virtual de cada asignatura en la que estés matriculado y, además, al aula virtual de Lo que necesitas saber antes de empezar. Aquí podrás consultar la documentación disponible sobre cómo se utilizan las herramientas del aula virtual y sobre cómo se organiza una asignatura en la UNIR y también podrás organizar tu plan de trabajo personal con tu profesor-tutor.

- Observa la programación semanal. Allí te indicamos qué parte del temario debes trabajar cada semana.

- Ya sabes qué trabajo tienes que hacer durante la semana. Accede ahora a la sección Temas del aula virtual. Allí encontrarás el material teórico y práctico del tema correspondiente a esa semana.

- Comienza con la lectura de las Ideas clave del tema. Este resumen te ayudará a hacerte una idea del contenido más importante del tema y de cuáles son los aspectos fundamentales en los que te tendrás que fijar al estudiar el material básico. Lee siempre el primer apartado, ¿Cómo estudiar este tema?, porque allí te especificamos qué material tienes que estudiar. Consulta, además, las secciones del tema que contienen material complementario (Lo + recomendado y + Información).

- Dedica tiempo al trabajo práctico (sección Actividades y Test). En la programación semanal te detallamos cuáles son las actividades correspondientes a cada semana y qué calificación máxima puedes obtener con cada una de ellas.

- Te recomendamos que participes en los eventos del curso (sesiones presenciales virtuales, foros de debate…). Para conocer la fecha concreta de celebración de los eventos debes consultar las herramientas de comunicación del aula vitual. Tu profesor y tu profesor-tutor te informarán de las novedades de la asignatura.

Recuerda que en el aula virtual de Lo que necesitas saber antes de empezar puedes consultar el funcionamiento de las distintas herramientas del aula virtual: Correo, Foro, Sesiones presenciales virtuales, Envío de actividades, etc.

|

Ten en cuenta estos consejos…

|