Denominación de la asignatura |

Planificación y Control Presupuestario |

| Máster al que pertenece |

Máster en Dirección y Asesoramiento Financiero |

| Créditos ECTS |

6 |

| Cuatrimestre en el que se imparte |

Primer cuatrimestre |

| Carácter de la asignatura | Obligatoria |

Presentación

Esta asignatura es una herramienta imprescindible para controlar la gestión de la empresa y anticiparse a los problemas que se pueden producir. En este área se aportan ideas, conceptos, técnicas, herramientas y soluciones en el ámbito de la gestión y del control presupuestario de todas las organizaciones, y cómo se les podría permitir conseguir una utilización mucho más eficaz de los recursos. El presupuesto es una herramienta esencial para planificar cómo se determinan y gestionan los recursos que son necesarios para lograr los mejores resultados posibles. Es una herramienta que integra los esfuerzos de toda la organización.

Analizando el negocio y su futuro, se analiza cómo concretar los requerimientos de información y establecer una metodología clara sobre la forma de implantar, confeccionar y analizar el sistema presupuestario.

Podrás manejar el control presupuestario como parte del control de gestión que ofrece una base para evaluar el grado de cumplimiento del presupuesto de cada actividad de la empresa. Sin embargo, la gestión de cada responsable de la empresa no es totalmente traducible a términos monetarios. Es necesario crear indicadores de gestión cualitativos, cuando sea posible, que nos den información sobre la calidad de la gestión de cada responsable en las áreas clave para el desarrollo del negocio.

El planteamiento de diversas herramientas de control, como los centros de responsabilidad, los precios de transferencia, la descentralización empresarial, los cuadros de mando... será el camino para el logro de los objetivos previamente establecidos, además de crear todos los elementos necesarios para conjugar el sistema de control.

Asimismo, el planteamiento y establecimiento de un sistema de información y control estratégico permitirá a la empresa poder reaccionar de una manera anticipada y coherente a los cambios del entorno y del mercado.Competencias

Competencias básicas

- Poseer y comprender conocimientos que aporten una base u oportunidad de ser originales en el desarrollo y/o aplicación de ideas, a menudo en un contexto de investigación.

- Que los estudiantes sepan aplicar los conocimientos adquiridos y su capacidad de resolución de problemas en entornos nuevos o poco conocidos dentro de contextos más amplios (o multidisciplinares) relacionados con su área de estudio.

- Que los estudiantes sean capaces de integrar conocimientos y enfrentarse a la complejidad de formular juicios a partir de una información que, siendo incompleta o limitada, incluya reflexiones sobre las responsabilidades sociales y éticas vinculadas a la aplicación de sus conocimientos y juicios.

- Que los estudiantes sepan comunicar sus conclusiones y los conocimientos y razones últimas que las sustentan a públicos especializados y no especializados de un modo claro y sin ambigüedades.

- Que los estudiantes posean las habilidades de aprendizaje que les permitan continuar estudiando de un modo que habrá de ser en gran medida autodirigido o autónomo.

Competencias generales

- Ser capaz de emplear un pensamiento crítico y razonamiento para identificar los puntos fuertes y débiles de las soluciones alternativas a los problemas de carácter económico y financiero de una empresa.

- Dominar e integrar técnicas, instrumentos y métodos de gestión financiera, necesarios para su desarrollo profesional.

- Adquirir destrezas financieras, numéricas y de interpretación.

- Adquirir habilidades mediante el proceso de enseñanza y aprendizaje que les permitan continuar formándose y aprendiendo en su especialidad, tanto por los contactos establecidos, como de un modo autónomo.

- Tener la habilidad de buscar y analizar información financiera de interés para la empresa y las instituciones.

- Saber aplicar los conocimientos adquiridos y poseer capacidad de resolución de problemas en entornos nuevos, dentro de contextos más amplios (o multidisciplinares) relacionados con la empresa, la administración pública y el ejercicio libre de la profesión.

- Que el alumno experimente lo que sería la labor de realización de actividades de gestión financiera, de supervisión (control interno, auditoría, inspección fiscal, etc.), en un departamento de tesorería o dirección económica y financiera de una empresa, o de consultoría (consultoría financiera, contable, organizativa, etc.) en empresas de asesoramiento financiero.

- Ser capaces de Integrarse en los departamentos de dirección económico-financiera de empresas que tengan su actividad preferentemente en el ámbito internacional.

- Desarrollo de una mente analítica y capacidad de resolución de problemas.

Competencias específicas

- Ser capaces de comprender y analizar la información relativa a las diversas actividades de la gestión financiera en las empresas, de cara a proponer mejoras continuas en cada ejercicio económico.

- Capacidad para diseñar y adaptar el área financiera como apoyo a la estrategia y estructura organizativa de la empresa, y el cumplimiento de objetivos de la misma.

- Capacidad de toma de decisiones empresariales en función de la información del análisis e interpretación de los cuatro estados contables fundamentales de la empresa, Balance de situación, Cuenta de Pérdidas y Ganancias, Estado de Flujo de Efectivo y Estado del Patrimonio Neto.

- Que los estudiantes sean capaces de identificar las variables relevantes en el diseño de la estructura financiera, así como formular hipótesis sobre la estructura financiera óptima con los objetivos perseguidos de rentabilidad y riesgo.

- Capacidad para elaborar, diagnosticar e interpretar los estados financieros de grupos de empresas.

- Modelar de una manera correcta toda decisión de carácter financiero, pudiendo, a partir de este análisis, analizar cualquier decisión que tenga repercusión financiera en el seno de la empresa.

- Desarrollar la planificación y los presupuestos financieros de empresas con presencia en entornos nacionales e internacionales, sobre hipótesis de escenarios diversos.

- Ser capaz de aplicar herramientas cuantitativo-informáticas avanzadas para el análisis de datos económicos y empresariales y la toma de decisiones.

Competencias transversales

- Capacidad de innovación y flexibilidad en entornos nuevos de aprendizaje, como es la enseñanza online.

- Conocer y utilizar, con habilidad, los mecanismos básicos de uso de comunicación bidireccional entre profesores y alumnos, foros, chats, etc.

- Utilizar las herramientas para presentar, producir y comprender la información que les permita transformarla en conocimiento.

- Capacidad para realizar una enseñanza personalizada adaptada al espacio (aula virtual multicultural y multirracial), a los recursos y a las situaciones y necesidades personales de los alumnos.

Contenidos

Tema 1. Cuadro de mando integral (CMI): concepto, proceso de implementación y estrategia

Presentación

Concepto del CMI

Elaboración del CMI

Los indicadores

Proceso iterativo de gestión estratégica

Características de un buen CMI

Tema 2. Cuadro de mando integral (CMI): perspectivas

Presentación

Procesos financieros

Procesos de clientes

Tema 3. Cuadro de mando integral (CMI): perspectivas (continuación)

Presentación

Procesos internos

Procesos de crecimiento y aprendizaje

Tema 4. El presupuesto y el control presupuestario

Presentación

El proceso presupuestario

El presupuesto maestro

Técnicas de presupuestación

El control presupuestario

Tema 5. Estados financieros previsionales

Presentación

Introducción a los estados financieros previsionales

La cuenta de resultados previsional

El balance previsional

Presupuesto de tesorería

Tema 6. El presupuesto del área comercial

Presentación

Metodología para la previsión de ventas

Variables condicionantes de los precios de ventas

Elaboración del presupuesto del área comercial

Tema 7. El presupuesto del área de producción

Presentación

Introducción al presupuesto del presupuesto del área de producción

Elaboración del presupuesto de producción

Control del presupuesto de producción

Tema 8. Sistemas de costes tradicionales vs. sistemas de costes basados en las actividades (ABC)

Presentación

Asignación de costes en los sistemas tradicionales

Método de las secciones

De los sistemas de costes tradicionales a los sistemas de costes ABC

Tema 9. Costes ABC: concepto, estructura y gestión de las actividades

Presentación

Delimitación conceptual de las actividades

Estructura de los sistemas de costes ABC

Gestión de las actividades

Determinación del coste de las actividades y su asignación a los objetos de coste

Ventajas e inconvenientes del sistema ABC

Tema 10. Activity Based Budgeting (ABB) – Presupuesto basado en actividades

Presentación

Concepto de ABB

Presupuestación tradicional versus ABB

Metodología del ABB

Tema 11. Activity Based Management (ABM) – control de gestión basado en actividades

Presentación

Concepto de ABM

ABM operativo

ABM estratégico

Tema 12. Control económico en las empresas descentralizadas

Presentación

Características y justificación de la descentralización

Formas de descentralización y su control

Precios de transferencia

Metodología

Las actividades formativas de la asignatura se han elaborado con el objetivo de adaptar el proceso de aprendizaje a las diferentes capacidades, necesidades e intereses de los alumnos.

Las actividades formativas de esta asignatura son las siguientes:

- Casos prácticos. Se trata de realizar los casos que se plantean con los conocimientos de la asignatura. Estos casos se resolverán con el profesor en los foros de debate.

- Participación en eventos. Son eventos programados todas las semanas del cuatrimestre: foros de debate, test.

En la programación semanal puedes consultar cuáles son las actividades concretas que tienes que realizar en esta asignatura.

Estas actividades formativas prácticas se completan, por supuesto, con estas otras:

- Estudio personal

- Tutorías

- Examen final presencial

Bibliografía

Bibliografía básica

Kaplan, R.S., & Norton, D.P. (2009). El cuadro de mando integral. Barcelona: Editorial Gestión 2000.

Bibliografía complementaria

Bernal, J.J. (1999). Cómo presupuestar las ventas. Estrategia Financiera, 155, 28-35.

Castelló, E. (1992). Análisis conceptual del «Activity Based Costing» (ABC). Revista Partida Doble, 27, 22-36.

Cortés, J.C. (2001). Presupuestos de tesorería: el último eslabón. Revista Estrategia Financiera, 177, 24-28.

De Jaime y Eslava, J. (1997). El balance previsional. Partida Doble, 82, 16-23.

De Molina, J.I. (2012). Las reestructuraciones de negocio y sus implicaciones en los precios de transferencia. Revista Estrategia Financiera, 295, 60-67.

Fernández, O. (2012). Presupuestación operativa para 2013. Revista Estrategia Financiera, 298, 46-49.

Ferruz, L., Marco, I., & Vicente, R. (2010). Descentralización y precios de transferencia. Revista Estrategia Financiera, 276, 52-59.

Garrido, S. (2010). Un nuevo curso, a vuelta con los presupuestos. Revista Estrategia Financiera, 276, 40-43.

Kaplan, R., & Cooper, R. (2003). Coste y Efecto. Barcelona: Gestión 2000.

Villalba, J. (2004). Controlar la gestión con el presupuesto de tesorería. Revista Estrategia Financiera, 202, 31-37.

Evaluación y calificación

El sistema de calificación se basa en la siguiente escala numérica:

0 - 4, 9 |

Suspenso |

(SS) |

5,0 - 6,9 |

Aprobado |

(AP) |

7,0 - 8,9 |

Notable |

(NT) |

9,0 - 10 |

Sobresaliente |

(SB) |

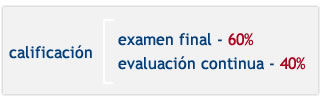

La calificación se compone de dos partes principales:

El examen se realiza al final del cuatrimestre y es de carácter PRESENCIAL y OBLIGATORIO. Supone el 60% de la calificación final (6 puntos sobre 10) y para que la nota obtenida en este examen se sume a la nota final, es obligatorio APROBARLO (es decir, obtener 3 puntos de los 6 totales del examen).

La evaluación continua supone el 40% de la calificación final (es decir, 4 puntos de los 10 máximos). Este 40% de la nota final se compone de las calificaciones obtenidas en las diferentes actividades formativas llevadas a cabo durante el cuatrimestre.

Ten en cuenta que la suma de las puntuaciones de las actividades de la evaluación continua es de 4 puntos. En la programación semanal de la asignatura, se detalla la calificación máxima de cada actividad o evento concreto puntuables.

Si quieres presentarte solo al examen final, tendrás que obtener una calificación de 5 puntos sobre 6 para aprobar la asignatura.

Orientaciones para el estudio

Obviamente, al tratarse de formación online puedes organizar tu tiempo de estudio como desees, siempre y cuando vayas cumpliendo las fechas de entrega de actividades, trabajos y exámenes. Nosotros, para ayudarte, te proponemos los siguientes pasos:

- Desde el Campus virtual podrás acceder al aula virtual de cada asignatura en la que estés matriculado y, además, al aula virtual de Lo que necesitas saber antes de empezar. Aquí podrás consultar la documentación disponible sobre cómo se utilizan las herramientas del aula virtual y sobre cómo se organiza una asignatura en UNIR y también podrás organizar tu plan de trabajo personal con tu profesor-tutor.

- Observa la programación semanal. Allí te indicamos qué parte del temario debes trabajar cada semana.

- Ya sabes qué trabajo tienes que hacer durante la semana. Accede ahora a la sección Temas del aula virtual. Allí encontrarás el material teórico y práctico del tema correspondiente a esa semana.

- Comienza con la lectura de las Ideas clave del tema. Este resumen te ayudará a hacerte una idea del contenido más importante del tema y de cuáles son los aspectos fundamentales en los que te tendrás que fijar al estudiar el material básico. Lee siempre el primer apartado, ¿Cómo estudiar este tema?, porque allí te especificamos qué material tienes que estudiar. Consulta, además, las secciones del tema que contienen material complementario (Lo + recomendado y + Información).

- Dedica tiempo al trabajo práctico (sección Actividades y Test). En la programación semanal te detallamos cuáles son las actividades correspondientes a cada semana y qué calificación máxima puedes obtener con cada una de ellas.

- Te recomendamos que participes en los eventos del curso (foros de debate…). Para conocer la fecha concreta de celebración de los eventos debes consultar las herramientas de comunicación del aula vitual. Tu profesor y tu profesor-tutor te informarán de las novedades de la asignatura.

Recuerda que en el aula virtual de Lo que necesitas saber antes de empezar puedes consultar el funcionamiento de las distintas herramientas del aula virtual: Correo, Foro, Envío de actividades, etc.

|

Ten en cuenta estos consejos…

|