Denominación de la asignatura |

Derecho Financiero I |

| Grado al que pertenece |

Derecho |

| Créditos ECTS |

6 |

| Curso y cuatrimestre en el que se imparte |

Segundo curso, segundo cuatrimestre |

| Carácter de la asignatura | Obligatoria |

Presentación

El objeto de esta asignatura es introducir al alumno en la rama del Derecho denominada Derecho Financiero y Tributario. Se comenzará deslindándola del resto del ordenamiento jurídico, haciendo hincapié en los elementos que determinan su autonomía y sustantividad propia. Dentro del Derecho Financiero se tratará con mayor profundidad, la denominada Parte General del Derecho Tributario. Esto incluye tanto los aspectos materiales del tributo, como los de su naturaleza formal o procedimental.

En este último sentido, se verán de los procedimientos especiales del ámbito tributario: gestión, recaudación e inspección; así como su particular régimen sancionador, amén de los recursos disponibles en el ámbito tributario, tanto en vía administrativa como en la vía judicial. Como necesario correlato a la del Derecho Tributario se realizará una aproximación al Derecho Presupuestario. Es esencial que el alumno se familiarice con los conceptos básicos y la terminología propia del Derecho Tributario. Esto la habilitará para profundizar en las figuras impositivas existentes en nuestro actual ordenamiento, lo que se conoce como Parte Especial del Derecho Tributario, y que es objeto de estudio de la asignatura de Derecho Financiero II.

Competencias

Competencias generales

- CG1: Adquirir una actitud crítica ante la realidad y las ideas, y de apertura e interés por el trabajo intelectual y sus resultados.

- CG2: Expresar y transmitir adecuadamente ideas en castellano por escrito ante un público tanto especializado como generalista.

- CG5: Buscar, seleccionar, analizar y sintetizar información para poder formular juicios que procedan de una reflexión personal sobre temas académicamente relevantes.

- CG6: Aprender a aplicar conocimientos teóricos al trabajo personal de una forma profesional.

- CG7: Aprender a diseñar, planificar y organizar el propio trabajo, fomentando la iniciativa, creatividad y el espíritu emprendedor.

- CG9: Interpretar textos jurídicos y analizar críticamente las instituciones sociales, desde una perspectiva interdisciplinar utilizando los principios jurídicos y los valores y principios sociales, éticos y deontológicos como herramientas de análisis.

- CG10: Aprender a utilizar las tecnologías de la información y las comunicaciones para la búsqueda y obtención de información jurídica (bases de datos de legislación, jurisprudencia, bibliografía, etc.), así como herramientas de trabajo y comunicación.

- CG11: Tomar conciencia de otras realidades culturales, jurídicas y políticas, y ser capaz de descubrir las aportaciones que cada una de ellas ha hecho a la realidad jurídica de nuestra nación.

- CG12: Adquirir sensibilidad para detectar los principales problemas jurídicos que plantea la realidad social, económica y medioambiental en la actualidad.

Competencias específicas

- CE3: Entender el funcionamiento de las instituciones jurídicas del Derecho público y del Derecho privado.

- CE4: Integrar el marco normativo, doctrinal y jurisprudencial de las relaciones jurídicas públicas y privadas.

- CE6: Buscar, seleccionar, analizar y sintetizar información jurídica.

- CE8: Interpretar las normas jurídicas conforme a las reglas, los principios y los valores constitucionales.

- CE9: Pronunciarse con una argumentación jurídica convincente sobre una cuestión teórica de complejidad media, relativa a las diversas materias jurídicas.

- CE10: Aplicar los conocimientos jurídicos a la resolución de casos prácticos.

Contenidos

Tema 1. El Derecho Financiero y Tributario

Concepto y contenido del Derecho Financiero

La Hacienda Pública

Concepto y contenido del Derecho Tributario

Autonomía científica

Tema 2. El poder financiero: concepto y límites

Concepto y evolución histórica

Límites

Distribución en el ordenamiento jurídico actual

Poder financiero del Estado

Poder financiero de las Comunidades Autónomas

Poder financiero de las Entidades Locales

Facultades financieras de los entes corporativos

Tema 3. Principios constitucionales y fuentes del Derecho Financiero

Principios constitucionales

Fuentes del ordenamiento financiero

Tratados internacionales

Leyes y normas con rango de Ley: la Ley de Presupuestos

El Decreto Ley: aspectos excluidos de regulación

Los reglamentos

Órdenes interpretativas y otras disposiciones administrativas

El derecho supletorio

La costumbre, el precedente, los principios generales del Derecho y la jurisprudencia

Tema 4. Eficacia e interpretación de las normas tributarias

Eficacia de las normas tributarias: ámbito espacial y temporal

La interpretación de las normas tributarias

La analogía

La simulación

El fraude de ley

Las economías de opción

La interpretación razonable de la norma

Información y asistencia al contribuyente

Tema 5. Los ingresos públicos: el tributo

Los ingresos públicos: concepto, características y clases

El tributo: concepto, características y clases

El impuesto: concepto, características y clases

Las tasas. Las contribuciones especiales. Los precios públicos.

Las exacciones parafiscales

Tema 6. La relación jurídico-tributaria: el hecho imponible y el sujeto

La relación jurídico-tributaria: concepto legal

El hecho imponible

El devengo

Cuantificación de la obligación tributaria

Las exenciones

La anticipación del tributo: retención, ingreso a cuenta, pagos fraccionados

La repercusión del tributo

Obligados tributarios: clases

Supuestos de responsabilidad solidaria y subsidiaria

La sucesión

El domicilio fiscal

Tema 7. La aplicación de los tributos

La aplicación de los tributos: concepto

Las administraciones tributarias: la AEAT

Los obligados tributarios: derechos y garantías

Fases de los procedimientos tributarios

Plazos de resolución. La caducidad

La motivación

La liquidación: concepto y clases

La notificación

La prueba

Tema 8. Los procedimientos en el ámbito tributario I

La gestión: iniciación

Las declaraciones tributarias: clases

Los procedimientos de gestión

La inspección de los tributos: funciones y facultades

El procedimiento inspector

Documentación de las actuaciones inspectoras: clases de actas

Tema 9. Los procedimientos en el ámbito tributario II

La recaudación

El pago en período voluntario

Legitimación: medios de pago

Aplazamiento y fraccionamiento del pago

El interés de demora: los recargos

La recaudación en período ejecutivo: el procedimiento de apremio

Otras formas de extinción de la deuda tributaria

Tema 10. Infracciones y sanciones: delitos contra la Hacienda Pública

Los principios de la potestad sancionadora

Las infracciones tributarias: concepto y clases

La graduación de las sanciones

El procedimiento sancionador

Delitos contra la Hacienda Pública

Tema 11. Los recursos en el ámbito tributario

La revisión en vía administrativa

Los procedimientos especiales de revisión

El recurso de reposición

La reclamación económico-administrativa

La revisión en vía judicial: el recurso contencioso-administrativo en materia tributaria

Tema 12. El derecho presupuestario

Los principios presupuestarios

Los Presupuestos Generales del Estado: estructura

Fases del procedimiento presupuestario

Control interno y externo

Metodología

Las actividades formativas de la asignatura se han elaborado con el objetivo de adaptar el proceso de aprendizaje a las diferentes capacidades, necesidades e intereses de los alumnos.

Las actividades formativas de esta asignatura son las siguientes:

- Trabajos. Se trata de actividades de diferentes tipos: reflexión, análisis de casos, prácticas, etc.

- Participación en eventos. Son eventos programados todas las semanas del cuatrimestre: sesiones presenciales virtuales, foros de debate, test.

- Comentario de lecturas. Es un tipo de actividad muy concreto que consiste en el análisis de textos de artículos de autores expertos en diferentes temas de la asignatura.

En la programación semanal puedes consultar cuáles son las actividades concretas que tienes que realizar en esta asignatura.

Estas actividades formativas prácticas se completan, por supuesto, con estas otras:

- Estudio personal

- Tutorías.Las tutorías se pueden articular a través de diversas herramientas y medios. Durante el desarrollo de la asignatura, el profesor programa tutorías en días concretos para la resolución de dudas de índole estrictamente académico a través de las denominadas “sesiones de consultas”. Como complemento de estas sesiones se dispone también del foro “Pregúntale al profesor de la asignatura” a través del cual se articulan algunas preguntas de alumnos y las correspondientes respuestas en el que se tratan aspectos generales de la asignatura. Por la propia naturaleza de los medios de comunicación empleados, no existen horarios a los que deba ajustarse el alumno.

- Examen final presencial

Las horas de dedicación a cada actividad se detallan en la siguiente tabla:

ACTIVIDADES FORMATIVAS |

SECCIÓN DEL TEMA |

ECTS |

% |

HORAS |

Estudio de material básico |

Exposición y Recordar |

2,10 |

35,00% |

63,00 |

Lectura de material complementario |

+ Información |

1,50 |

25,00% |

45,00 |

Trabajo práctico individual |

2 secciones prácticas |

0,72 |

12,00% |

24,00 |

Realización de test y exámenes |

Test |

0,35 |

5,80% |

10,44 |

Sesiones presenciales virtuales |

- |

0,24 |

4,00% |

12,00 |

Trabajo colaborativo (foros, chats…) |

- |

0,55 |

9,20% |

16,56 |

Tutorías individuales y grupales |

- |

0,54 |

9,00% |

16,20 |

|

|

6 |

100% |

187,2 |

Bibliografía

Bibliografía básica

- Martín Queralt, J., Lozano Serrano, C., Tejerizo López, J. M., y Casado Ollero, G. (2010). Curso de Derecho Financiero y Tributario (21ª ed.). Madrid: Editorial Tecnos.

ISBN: 978-84-309-5147-5

Tema 11

- Martínez Lago, M. A. y García de la Mora, L. (2011). Lecciones de Derecho Financiero y Tributario (8ª ed.). Madrid: Editorial Iustel. ISBN: 978-84-9890-159-7. Páginas 429 a 457.

Estas páginas están disponibles en el aula virtual (bajo licencia CEDRO*).

Actividad tema 3

- López Espadafor, C. Mª (2012). Reflexiones sobre no confiscatoriedad e Impuesto sobre Sucesiones y Donaciones. Quincena Fiscal Aranzadi, 4, 15-28. ISSN: 1132-8576

El artículo está disponible en el aula virtual (bajo licencia CEDRO*).

Actividad tema 4

- Alonso González, L. M. (2006). Planificación fiscal y economía de opción. Jurisprudencia Tributaria Aranzadi, 6, 29-52. ISSN: 1132-8568

Bibliografía complementaria

Martínez Lago, M. A., y García de la Mora, L. (2010). Lecciones de Derecho Financiero y Tributario (7ª ed.). Madrid: Editorial Iustel.

Evaluación y calificación

El sistema de calificación se basa en la siguiente escala numérica:

0 - 4, 9 |

Suspenso |

(SS) |

5,0 - 6,9 |

Aprobado |

(AP) |

7,0 - 8,9 |

Notable |

(NT) |

9,0 - 10 |

Sobresaliente |

(SB) |

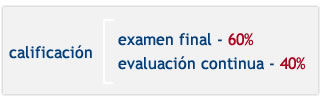

La calificación se compone de dos partes principales:

El examen se realiza al final del cuatrimestre y es de carácter PRESENCIAL y OBLIGATORIO. Supone el 60% de la calificación final (6 puntos sobre 10) y para que la nota obtenida en este examen se sume a la nota final, es obligatorio APROBARLO (es decir, obtener 3 puntos de los 6 totales del examen).

De ordinario, el examen presencial incluirá una parte tipo test y una parte de preguntas para desarrollar, sin perjuicio de que el profesor pueda realizar alguna modificación si lo considera oportuno, lo cual será avisado adecuadamente a los alumnos.

La evaluación continua supone el 40% de la calificación final (es decir, 4 puntos de los 10 máximos). Este 40% de la nota final se compone de las calificaciones obtenidas en las diferentes actividades formativas llevadas a cabo durante el cuatrimestre.

SISTEMA DE EVALUACIÓN |

PONDERACIÓN |

PONDERACIÓN |

Trabajos (trabajos y casos prácticos) |

0 |

25 |

Eventos (sesiones, test y foros) |

0 |

15 |

Lecturas complementarias |

0 |

20 |

Examen |

0 |

60 |

Ten en cuenta que la suma de las puntuaciones de las actividades de la evaluación continua es de 6 puntos. Así, puedes hacer las que prefieras hasta conseguir un máximo de 4 puntos (que es la calificación máxima que se puede obtener en la evaluación continua). En la programación semanal de la asignatura, se detalla la calificación máxima de cada actividad o evento concreto puntuables.

Si quieres presentarte sólo al examen final, tendrás que obtener una calificación de 5 puntos sobre 6 para aprobar la asignatura.

Profesorado

Patricia Díaz Rubio

Formación académica:Licenciada y Doctora en Derecho (Mención Europea en el Título de Doctor) por la Universidad de Almería.

Experiencia: Ha participado en diversos proyectos y contratos de investigación. Autora de varias publicaciones doctrinales.

Líneas de investigación: Derecho fiscal y Derecho de la Unión Europea. Grupo de Investigación de UNIR: “Culturas, religiones y derechos humanos".

María Pérez Abalo

Formación académica: Licenciatura en Derecho. Universidad de Navarra. Master Oficial Universitario en Asesoría Fiscal. Universidad de Elche. Doctoranda en Derecho. Universidad de Navarra.

Experiencia: Desde el año 2009 se dedica al asesoramiento jurídico y fiscal por cuenta propia siendo además abogada ejerciente del ICAR. Previamente había desempeñado funciones de asesoría, gestoría y contabilidad por cuenta ajena.

Líneas de Investigación: Derechos de los contribuyentes. Deberes de información. Procedimientos tributarios.

Orientaciones para el estudio

Obviamente, al tratarse de formación online puedes organizar tu tiempo de estudio como desees, siempre y cuando vayas cumpliendo las fechas de entrega de actividades, trabajos y exámenes. Nosotros, para ayudarte, te proponemos los siguientes pasos:

- Desde el Campus virtual podrás acceder al aula virtual de cada asignatura en la que estés matriculado y, además, al aula virtual de Lo que necesitas saber antes de empezar. Aquí podrás consultar la documentación disponible, que te ayudará a recordar cómo se utilizan las herramientas del aula virtual y organizar tu plan de trabajo personal con tu profesor-tutor.

- Observa la programación semanal. Allí te indicamos qué parte del temario debes trabajar cada semana.

- Ya sabes qué trabajo tienes que hacer durante la semana. Accede ahora a la sección Temas del aula virtual. Allí encontrarás el material teórico y práctico del tema correspondiente a esa semana.

- Comienza con la lectura de las Ideas clave del tema. Este resumen te ayudará a hacerte una idea del contenido más importante del tema y de cuáles son los aspectos fundamentales en los que te tendrás que fijar al estudiar el material básico. Lee siempre el primer apartado, ¿Cómo estudiar este tema?, porque allí te especificamos qué material tienes que estudiar. Consulta, además, las secciones del tema que contienen material complementario (Lo + recomendado y + Información).

- Dedica tiempo al trabajo práctico (sección Actividades y Test). En la programación semanal te detallamos cuáles son las actividades correspondientes a cada semana y qué calificación máxima puedes obtener con cada una de ellas.

- Te recomendamos que participes en los eventos del curso (sesiones presenciales virtuales, foros de debate…). Para conocer la fecha concreta de celebración de los eventos debes consultar las herramientas de comunicación del aula vitual. Tu profesor y tu profesor-tutor te informarán de las novedades de la asignatura.

Recuerda que en el aula virtual de Lo que necesitas saber antes de empezar puedes consultar el funcionamiento de las distintas herramientas del aula virtual: Correo, Foro, Sesiones presenciales virtuales, Envío de actividades, etc.

|

Ten en cuenta estos consejos…

|