Denominación de la asignatura |

Fiscalidad de la Empresa |

| Grado al que pertenece |

Grado en Derecho |

| Créditos ECTS |

4 |

| Curso y cuatrimestre en el que se imparte |

Cuarto curso, segundo cuatrimestre |

| Carácter de la asignatura | Optativa |

Presentación

El objeto de esta asignatura es conocer en detalle las consecuencias fiscales de la actividad de la empresa. Una vez cursada la Parte Especial del Derecho Tributario, pretendemos profundizar en aspectos fundamentales de fiscalidad de la empresa desde el punto de vista jurídico y con un enfoque eminentemente práctico.

Los regímenes fiscales que son objeto de análisis pertenecen al Impuesto sobre Sociedades, al Impuesto sobre la Renta de no Residentes y al IRPF en lo que afecta a la actividad de la empresa, al IVA y al Impuesto sobre Transmisiones Patrimoniales. Estos regímenes se exponen con ayuda de numerosos ejemplos prácticos, indispensables para comprender las cuestiones que plantea la legislación tributaria.

La asignatura se estudia desde el punto de vista jurídico, con referencia constante a las normas tributarias vigentes. Se subraya la relación de las normas tributarias con las otras ramas del Derecho. El Derecho Tributario, al incidir en (casi) todos los ámbitos del tráfico jurídico, no sólo son ajenas a los estudiantes y profesionales del Derecho, sino que ayudan a alcanzar una mayor comprensión del sistema jurídico.

Así, en el desarrollo de la asignatura es constante la referencia a las instituciones de Derecho Civil, Derecho Mercantil, en las cuestiones relativas a contratos, sociedades, contabilidad material y formal, títulos valores..., Derecho del Trabajo y al Derecho comunitario europeo.

En definitiva, la fiscalidad de la empresa, como asignatura optativa del Grado en Derecho, es una elección muy adecuada para completar la formación jurídica, como pieza clave para muchas decisiones empresariales. En efecto, la tributación o coste fiscal es determinante en muchas operaciones, como lo es el Derecho Laboral y Mercantil. De hecho, muchas operaciones que desde la perspectiva mercantil o laboral serían adecuadas, se ven condicionadas por su tributación.

Competencias

Competencias generales

- CG1: Adquirir una actitud crítica ante la realidad y las ideas, y de apertura e interés por el trabajo intelectual y sus resultados.

- CG2: Expresar y transmitir adecuadamente ideas en castellano por escrito ante un público tanto especializado como generalista.

- CG5: Buscar, seleccionar, analizar y sintetizar información para poder formular juicios que procedan de una reflexión personal sobre temas académicamente relevantes.

- CG6: Aprender a aplicar conocimientos teóricos al trabajo personal de una forma profesional.

- CG7: Aprender a diseñar, planificar y organizar el propio trabajo, fomentando la iniciativa, creatividad y el espíritu emprendedor.

- CG9: Interpretar textos jurídicos y analizar críticamente las instituciones sociales, desde una perspectiva interdisciplinar utilizando los principios jurídicos y los valores y principios sociales, éticos y deontológicos como herramientas de análisis.

- CG10: Aprender a utilizar las tecnologías de la información y las comunicaciones para la búsqueda y obtención de información jurídica (bases de datos de legislación, jurisprudencia, bibliografía, etc.), así como herramientas de trabajo y comunicación.

- CG12: Adquirir sensibilidad para detectar los principales problemas jurídicos que plantea la realidad social, económica y medioambiental en la actualidad.

Competencias específicas

- CE3: Entender el funcionamiento de las instituciones jurídicas del Derecho público y del Derecho privado.

- CE4: Integrar el marco normativo, doctrinal y jurisprudencial de las relaciones jurídicas públicas y privadas.

- CE6: Buscar, seleccionar, analizar y sintetizar información jurídica.

- CE8: Interpretar las normas jurídicas conforme a las reglas, los principios y los valores constitucionales.

- CE9: Pronunciarse con una argumentación jurídica convincente sobre una cuestión teórica de complejidad media, relativa a las diversas materias jurídicas.

- CE10: Aplicar los conocimientos jurídicos a la resolución de casos prácticos.

Contenidos

Tema 1. Introducción

Puesta en marcha de una empresa

Tema 2. Impuesto sobre sociedades I

Sujeto pasivo

Imputación temporal y principio de inscripción contable

Correcciones al resultado contable

Reglas de valoración de elementos patrimoniales

Arrendamiento financiero

Tema 3. Impuesto sobre sociedades II

Operaciones vinculadas

Subcapitalización

Tema 4. Impuesto sobre sociedades III

Deducción por doble imposición interna

Exención de dividendos y plusvalías de fuente extranjera

Exención de determinadas rentas obtenidas en el extranjero

Deducción por doble imposición internacional

Tema 5. Impuesto sobre sociedades IV

Deducciones para incentivar la realización de determinadas actividades

Tema 6.Impuesto sobre sociedades V

Empresas de reducida dimensión

Introducción a la consolidación fiscal

Introducción a las reestructuraciones empresariales

Tema 7. IRPF

Rendimientos de actividades económicas en IRPF

Pagos a cuenta del IRPF

Libros registro

Tema 8. IRNR

Rentas obtenidas en territorio español

Exenciones

Modos de sujeción

Tema 9.Impuesto sobre el valor añadido e ITP-AJD

Sujeto pasivo y hechos imponibles

Delimitación IVA – ITP

ITPAJD: operaciones societarias y actos jurídicos documentados

IVA: supuestos de no sujeción: especial referencia a la transmisión de la totalidad del patrimonio empresarial

Exenciones en operaciones interiores: especial referencia a las operaciones financieras e inmobiliarias

Tema 10. Impuesto sobre el valor añadido e ITP-AJD

Base imponible

Deducciones

Regla de Prorrata

Introducción al régimen de grupo de entidades

Metodología

Las actividades formativas de la asignatura se han elaborado con el objetivo de adaptar el proceso de aprendizaje a las diferentes capacidades, necesidades e intereses de los alumnos.

Las actividades formativas de esta asignatura son las siguientes:

- Trabajos.Se trata de diversos trabajos repartidos a lo largo del cuatrimestre. En el Aula virtual encontrarás toda la información sobre cómo desarrollarlos y cómo y cuándo entregarlos.

- Participación en eventos.Son eventos programados todas las semanas del cuatrimestre: sesiones presenciales virtuales, foros de debate, test, etc. También puedes encontrar la información necesaria para participar en los eventos en la programación semanal y en el Aula virtual.

- Comentarios de lecturas. Es un tipo de actividad muy concreto que consiste en el análisis de textos de artículos de autores expertos en diferentes temas de la asignatura.

En la programación semanal puedes consultar cuáles son las actividades concretas que tienes que realizar en esta asignatura.

Estas actividades formativas prácticas se completan, por supuesto, con estas otras:

- Estudio personal

- Tutorías. Las tutorías se pueden articular a través de diversas herramientas y medios. Durante el desarrollo de la asignatura, el profesor programa tutorías en días concretos para la resolución de dudas de índole estrictamente académico a través de las denominadas “sesiones de consultas”. Como complemento de estas sesiones se dispone también del foro “Pregúntale al profesor de la asignatura” a través del cual se articulan algunas preguntas de alumnos y las correspondientes respuestas en el que se tratan aspectos generales de la asignatura. Por la propia naturaleza de los medios de comunicación empleados, no existen horarios a los que deba ajustarse el alumno.

- Examen final presencial

Las horas de dedicación a cada actividad se detallan en la siguiente tabla:

ACTIVIDADES FORMATIVAS |

SECCIÓN DEL TEMA |

ECTS |

% |

HORAS |

Estudio de material básico |

Exposición y Recordar |

1,40 |

35,00% |

42,00 |

Lectura de material complementario |

+ Información |

1,00 |

25,00% |

30,00 |

Trabajo práctico individual |

2 secciones prácticas |

0,48 |

12,00% |

14,40 |

Realización de test y exámenes |

Test |

0,23 |

5,80% |

6,96 |

Sesiones presenciales virtuales |

- |

0,16 |

4,00% |

4,80 |

Trabajo colaborativo (foros, chats…) |

- |

0,37 |

9,20% |

11,04 |

Tutorías individuales y grupales |

- |

0,36 |

9,00% |

10,80 |

|

|

4 |

100% |

120 |

Bibliografía

Bibliografía básica

Manual de la asignatura:

- Málvarez, L., Martínez Gálvez, J. P., Ramírez Gómez, S., y Sánchez Pino, A. J. (2011). Régimen fiscal de la empresa. Madrid: Tecnos.

ISBN: 978-84-309-5314-1.

Únicamente los primeros capítulos del manual están disponbiles en el aula virtual (bajo licencia CEDRO*), con el objetivo de que puedas empezar a estudiar la asignatura.

Tema 4

- Albi, E., Paredes, R., y Rodríguez, J. A. (2011). Sistema Fiscal Español II. Barcelona: Ariel. ISBN: 978-84-344-1341-2

Las páginas necesarias para el estudio de este tema se encuentran disponibles en el aula virtual (bajo licencia CEDRO*).

Bibliografía complementaria

Caamaño Anido, M. Á. (2009). Comentarios al nuevo régimen de documentación de las operaciones vinculadas. Revista de Contabilidad y Tributación (311), 35-64.

Borrás Amblar, Fernando y Navarro Alcázar, José Vicente (2011). Impuesto sobre Sociedades, comentarios y casos prácticos. Madrid: CEF.

Longás Lafuente, Antonio (2011). El IVA en esquemas y resúmenes 2011. Madrid: Editorial Centro de Estudios Financieros.

Sanz Gadea, Eduardo (2004). Impuesto sobre Sociedades. Madrid: Editorial Centro de Estudios Financieros.

Serrano Antón, F. (2010). Fiscalidad Internacional. Madrid:CEF

Evaluación y calificación

El sistema de calificación se basa en la siguiente escala numérica:

0 - 4, 9 |

Suspenso |

(SS) |

5,0 - 6,9 |

Aprobado |

(AP) |

7,0 - 8,9 |

Notable |

(NT) |

9,0 - 10 |

Sobresaliente |

(SB) |

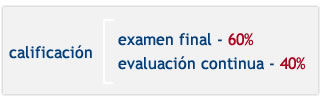

La calificación se compone de dos partes principales:

El examen se realiza al final del cuatrimestre y es de carácter PRESENCIAL y OBLIGATORIO. Supone el 60% de la calificación final (6 puntos sobre 10) y para que la nota obtenida en este examen se sume a la nota final, es obligatorio APROBARLO (es decir, obtener 3 puntos de los 6 totales del examen).

De ordinario, el examen presencial incluirá una parte tipo test y una parte de preguntas para desarrollar, sin perjuicio de que el profesor pueda realizar alguna modificación si lo considera oportuno, lo cual será avisado adecuadamente a los alumnos.

La evaluación continua supone el 40% de la calificación final (es decir, 4 puntos de los 10 máximos). Este 40% de la nota final se compone de las calificaciones obtenidas en las diferentes actividades formativas llevadas a cabo durante el cuatrimestre.

SISTEMA DE EVALUACIÓN |

PONDERACIÓN |

PONDERACIÓN |

Trabajos (trabajos y casos prácticos) |

0 |

25 |

Eventos (sesiones, test y foros) |

0 |

15 |

Lecturas complementarias |

0 |

20 |

Examen |

0 |

60 |

Ten en cuenta que la suma de las puntuaciones de las actividades de la evaluación continua es de 6 puntos. Así, puedes hacer las que prefieras hasta conseguir un máximo de 4 puntos (que es la calificación máxima que se puede obtener en la evaluación continua). En la programación semanal de la asignatura, se detalla la calificación máxima de cada actividad o evento concreto puntuables.

Si quieres presentarte sólo al examen final, tendrás que obtener una calificación de 5 puntos sobre 6 para aprobar la asignatura.

Profesorado

Andrés Tarín Martín

Formación Académica: Licenciado en Derecho. Universidad Complutense de Madrid (2002). Máster Asesoría Fiscal de Empresa. Instituto de Empresa (2005)

Experiencia: Funcionario del Cuerpo de Gestión de la Agencia Tributaria. Anteriormente ha sido abogado en el área de fiscal de Kraft Foods Ltd y Garrigues Abogados. Autor de varios artículos sobre régimen fiscal, incentivos fiscales y tributación. Ha participado en diversos congresos sobre derecho fiscal.

Líneas de investigación: sanción tributaria, IRPF, incentivos fiscales.

Orientaciones para el estudio

Obviamente, al tratarse de formación online puedes organizar tu tiempo de estudio como desees, siempre y cuando vayas cumpliendo las fechas de entrega de actividades, trabajos y exámenes. Nosotros, para ayudarte, te proponemos los siguientes pasos:

- Desde el Campus virtual podrás acceder al aula virtual de cada asignatura en la que estés matriculado y, además, al aula virtual de Lo que necesitas saber antes de empezar. Aquí podrás consultar la documentación disponible, que te ayudará a recordar cómo se utilizan las herramientas del aula virtual y organizar tu plan de trabajo personal con tu profesor-tutor.

- Observa la programación semanal. Allí te indicamos qué parte del temario debes trabajar cada semana.

- Ya sabes qué trabajo tienes que hacer durante la semana. Accede ahora a la sección Temas del aula virtual. Allí encontrarás el material teórico y práctico del tema correspondiente a esa semana.

- Comienza con la lectura de las Ideas clave del tema. Lee siempre el primer apartado, ¿Cómo estudiar este tema?. Consulta, además, las secciones del tema que contienen material complementario (Lo + recomendado y + Información).

- Dedica tiempo al trabajo práctico (sección Actividades y Test). En la programación semanal te detallamos cuáles son las actividades correspondientes a cada semana y qué calificación máxima puedes obtener con cada una de ellas.

- Te recomendamos que participes en los eventos del curso (sesiones presenciales virtuales, foros de debate…). Para conocer la fecha concreta de celebración de los eventos debes consultar las herramientas de comunicación del aula vitual. Tu profesor y tu profesor-tutor te informarán de las novedades de la asignatura.

Recuerda que en el aula virtual de Lo que necesitas saber antes de empezar puedes consultar el funcionamiento de las distintas herramientas del aula virtual: Correo, Foro, Sesiones presenciales virtuales, Envío de actividades, etc.

|

Ten en cuenta estos consejos…

|