Denominación de la asignatura |

Estructura y gestión tributaria |

| Grado al que pertenece |

Grado en Ciencias Políticas y Gestión Pública |

| Créditos ECTS |

6 |

| Curso y cuatrimestre en el que se imparte |

Tercer curso, segundo cuatrimestre |

| Carácter de la asignatura | Obligatoria |

Presentación

En la asignatura de Estructura y Gestión Tributaria se estudia tanto Parte General como Parte Especial de Derecho Financiero y Tributario.

Dentro de la Parte General se analizan aspectos tan importantes como el tributo, la relación jurídico-tributaria y las normas relativas a la aplicación de los tributos. En esta Parte, junto a lo anterior, también se estudian los procedimientos de gestión, inspección y recaudación. Asimismo, la potestad sancionadora y la revisión en vía administrativa.

En la Parte Especial se estudian las principales figuras impositivas del sistema tributario: el Impuesto sobre la Renta de las Personas Físicas, el Impuesto sobre Sociedades, el Impuesto sobre el Patrimonio, el Impuesto sobre Sucesiones y Donaciones, el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados, y el Impuesto sobre el Valor Añadido. Los impuestos especiales y los impuestos aduaneros también son objeto de estudio. Además, el sistema tributario de los entes territoriales.

El estudio de todo lo anterior hace que el alumno tenga una visión general del Derecho Financiero y Tributario.

Competencias

Competencias generales

- CG1: Aprender de forma autónoma.

- CG2: Comunicarse y expresarse correctamente en forma oral y escrita, en lengua nativa y extranjera.

- CG3: Fomentar en los estudiantes su interés por la calidad y la mejora continua, e impulsar su creatividad.

- CG4: Percibir las implicaciones éticas del ejercicio profesional con vocación de servicio público.

- CG5: Esbozar procedimientos básicos de transformación de las estructuras y de solución de problemas.

- CG6: Seleccionar, comprender, analizar y evaluar críticamente la información obtenida.

- CG8: Razonar de manera crítica para realizar una toma de decisiones adecuada.

- CG9: Trabajar en equipo.

- CG10: Aplicar técnicas de gestión, organización, planificación y mejora de la calidad de los servicios.

- CG11: Iniciar un proceso y llevarlo a buen término.

Competencias Específicas

- CE6: Identificar y manejar las fuentes fundamentales de la Ciencia Económica.

- CE7: Identificar y describir la naturaleza, el objeto y el método propio de la Ciencia Económica y la Gestión Pública.

- CE11: Comprender la planificación y la gestión de los recursos económicos-financieros de las Administraciones Públicas.

- CE12: Reconocer y valorar el entorno económico y la dimensión económica del sector público y relacionarlo con su actuación.

- CE13: Operar con datos de investigación cuantitativos y cualitativos.

- CE17: Analizar e interpretar críticamente la realidad económica y adaptarse a las situaciones de cambio.

Contenidos

El tributo y la relación jurídico-tributaria: hecho imponible y los obligados tributarios

El tributo: concepto, características y clases

La relación jurídico-tributaria: concepto y contenido

Hecho imponible: concepto y estructura

La exención tributaria

Supuestos de no sujeción

Devengo

Cuantificación de la deuda tributaria

Los obligados tributarios

La aplicación de los tributos

Ámbito de aplicación de los tributos

Obligaciones tributarias formales

Derechos de los obligados tributarios

Información y asistencia a los obligados tributarios

Fases de los procedimientos tributarios

La obligación de resolver y plazos de resolución

Las liquidaciones tributarias

La prueba

Las notificaciones

Actuaciones y procedimientos de gestión tributaria

El concepto de gestión tributaria

Formas de iniciación de la gestión tributaria

Declaración tributaria

Autoliquidaciones

Declaraciones, autoliquidaciones y comunicaciones complementarias o sustitutivas

El procedimiento iniciado mediante declaración

El procedimiento de devolución iniciado mediante autoliquidación, solicitud o comunicación de datos

El procedimiento de verificación de datos

El procedimiento de comprobación de valores

El procedimiento de comprobación limitada

Actuaciones y procedimiento de inspección

Funciones y facultades

Objeto del procedimiento de inspección

Iniciación y desarrollo de las actuaciones inspectoras

Terminación de las actuaciones inspectoras

Documentación de las actuaciones inspectoras

Actuaciones y procedimiento de recaudación

Funciones de la recaudación tributaria

La recaudación en período voluntario

Aplazamiento y fraccionamiento del pago

Pago voluntario extemporáneo

La recaudación en período ejecutivo. El procedimiento de apremio

La potestad sancionadora

Principios de la potestad sancionadora en materia tributaria

Sujetos responsables de las infracciones y sanciones tributarias

Concepto y clases de infracciones y sanciones tributarias

El procedimiento sancionador en materia tributaria

Extinción de infracciones y sanciones tributarias

Delitos contra la Hacienda Pública

Revisión en vía administrativa

Procedimientos especiales de revisión

El recurso de reposición

Las reclamaciones económico-administrativas

El Impuesto sobre la Renta de las Personas Físicas

Naturaleza

Ámbito de aplicación

Hecho imponible y rentas exentas

Sujetos pasivos

Base imponible

Base liquidable

Deuda tributaria

Gestión del Impuesto

El impuesto sobre sociedades

Naturaleza

Ámbito de aplicación

Hecho imponible

Sujetos pasivos y exenciones

Base imponible

Deuda tributaria

Regímenes tributarios especiales

Gestión del impuesto

El impuesto sobre el patrimonio

Naturaleza

Ámbito de aplicación

Hecho imponible

Sujetos pasivos

Base imponible

Base liquidable

Deuda tributaria

Gestión del Impuesto

El impuesto sobre sucesiones y donaciones

Naturaleza

Ámbito de aplicación

Hecho imponible

Sujetos pasivos y responsables

Base imponible

Base liquidable

Deuda tributaria

Gestión del Impuesto

El impuesto sobre transmisiones patrimoniales y actos jurídicos documentados

Naturaleza y caracteres

Ámbito de aplicación

Exenciones

Gestión del Impuesto

Transmisiones patrimoniales onerosas

Operaciones societarias

Actos jurídicos documentados

El Impuesto sobre el Valor Añadido

Naturaleza

La armonización del IVA en la Unión Europea

Hecho imponible

Ámbito de aplicación

Exenciones

Devengo

Base imponible

Sujetos pasivos y responsables

Tipos de gravamen

Deducciones y devoluciones

Regímenes especiales

Gestión del Impuesto

Los impuestos especiales y los impuestos aduaneros

Impuestos especiales de fabricación

Impuesto especial sobre determinados medios de transporte

Impuesto especial sobre el carbón

Impuesto sobre las primas de seguros

Impuestos aduaneros

El sistema tributario de los entes territoriales

El sistema tributario de las Comunidades Autónomas

El sistema tributario local

Metodología

Las actividades formativas de la asignatura se han elaborado con el objetivo de adaptar el proceso de aprendizaje a las diferentes capacidades, necesidades e intereses de los alumnos.

Las actividades formativas de esta asignatura son las siguientes:

- Trabajos.Se trata de diversos trabajos repartidos a lo largo del cuatrimestre. En el Aula virtual encontrarás toda la información sobre cómo desarrollarlos y cómo y cuándo entregarlos.

- Participación en eventos.Son eventos programados todas las semanas del cuatrimestre: sesiones presenciales virtuales, foros de debate, test, etc. También puedes encontrar la información necesaria para participar en los eventos en la programación semanal y en el Aula virtual.

- Comentarios de lecturas. Es un tipo de actividad muy concreto que consiste en el análisis de textos de artículos de autores expertos en diferentes temas de la asignatura.

En la programación semanal puedes consultar cuáles son las actividades concretas que tienes que realizar en esta asignatura.

Estas actividades formativas prácticas se completan, por supuesto, con estas otras:

- Estudio personal

- Tutorías. Las tutorías se pueden articular a través de diversas herramientas y medios. Durante el desarrollo de la asignatura, el profesor programa tutorías en días concretos para la resolución de dudas de índole estrictamente académico a través de las denominadas “sesiones de consultas”. Como complemento de estas sesiones se dispone también del foro “Pregúntale al profesor de la asignatura” a través del cual se articulan algunas preguntas de alumnos y las correspondientes respuestas en el que se tratan aspectos generales de la asignatura. Por la propia naturaleza de los medios de comunicación empleados, no existen horarios a los que deba ajustarse el alumno.

- Examen final presencial

Las horas de dedicación a cada actividad se detallan en la siguiente tabla:

ACTIVIDADES FORMATIVAS |

HORAS |

| Sesiones presenciales virtuales | 18 |

| Lecciones magistrales | 5,5 |

| Estudio del material básico | 63 |

| Lectura del material complementario | 45 |

| Trabajos, casos prácticos, test | 28 |

| Tutorías | 16 |

| Trabajos colaborativos | 1,5 |

| Examen parcial | 1,5 |

| Total horas | 178,5 |

Bibliografía

Bibliografía básica

Manual de referencia

- Curso de Derecho Financiero y Tributario 23 ed. Juan Martín Queralt, Carmelo Lozano Serrano, José María Tejerizo López, Gabriel Casado Ollero ISBN: 978-84-309-5541-1. Editorial Tecnos

Los capítulos necesarios para el estudio de la asignatura no están disponibles en el aula virtual.

Tema 3

- Para la actividad del tema 3 deberás leer Villaverde Gómez, Mª. B. “¿La exigencia a un nacional comunitario de que cumpla los plazos para interponer la tasación pericial contradictora vulnera las libertades comunitarias?, Quincena Fiscal Aranzadi, núm. 15, 2008, pp. 119-126.

El documento está disponible en el aula virtual.

Tema 6

- Para la actividad del tema 6 deberás leer Aneiros Pereira, J., “El elemento subjetivo de las infracciones tributarias y sus consecuencias en la aplicación del Derecho Sancionador”, Quincena Fiscal Aranzadi, núm. 21, 2011, pp. 47-66.

El documento está disponible en el aula virtual.

Tema 7

- Para la actividad del tema 7 deberás leer Calvo Vérgez, J. “El procedimiento para el reconocimiento del derecho a la devolución de ingresos tributarios indebidos”, Revista Aranzadi Doctrinal, núm. 5, 2012, pp. 165-180.

El documento está disponible en el aula virtual

Tema 13

- Para la actividad del tema 13 deberás leer STJUE de 18 de julio de 2007, Société thermale d´Eugénie-Les-Bains (C-277/05, Rec. 2007, p. I-6415).

El documento no está disponible en el aula virtual.

También deberás estudiar los apuntes elaborados por la UNIR, que están disponibles en el aula virtual.

Bibliografía complementaria

COLLADO YURRITA, M.A. (Dir.), Derecho Financiero y Tributario. Parte General, Ed. Atelier, Barcelona, 2011.

MENÉNDEZ MORENO, A. (Dir), Derecho Financiero y Tributario. Parte General. Lecciones de Cátedra, Ed. Lex Nova, Valladolid, 2012.

PÉREZ ROYO, F. (Dir.), Curso de Derecho Tributario. Parte Especial, Ed. Tecnos, Madrid, 2012.

Evaluación y calificación

El sistema de calificación se basa en la siguiente escala numérica:

0 - 4, 9 |

Suspenso |

(SS) |

5,0 - 6,9 |

Aprobado |

(AP) |

7,0 - 8,9 |

Notable |

(NT) |

9,0 - 10 |

Sobresaliente |

(SB) |

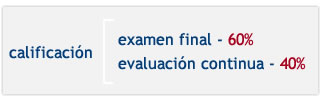

La calificación se compone de dos partes principales:

El examen se realiza al final del cuatrimestre y es de carácter PRESENCIAL y OBLIGATORIO. Supone el 60% de la calificación final (6 puntos sobre 10) y para que la nota obtenida en este examen se sume a la nota final, es obligatorio APROBARLO (es decir, obtener 3 puntos de los 6 totales del examen).

De ordinario, el examen presencial incluirá una parte tipo test y una parte de preguntas para desarrollar, sin perjuicio de que el profesor pueda realizar alguna modificación si lo considera oportuno, lo cual será avisado adecuadamente a los alumnos.

La evaluación continua supone el 40% de la calificación final (es decir, 4 puntos de los 10 máximos). Este 40% de la nota final se compone de las calificaciones obtenidas en las diferentes actividades formativas llevadas a cabo durante el cuatrimestre.

Ten en cuenta que la suma de las puntuaciones de las actividades de la evaluación continua es de 6 puntos. Así, puedes hacer las que prefieras hasta conseguir un máximo de 4 puntos (que es la calificación máxima que se puede obtener en la evaluación continua). En la programación semanal de la asignatura, se detalla la calificación máxima de cada actividad o evento concreto puntuables.

SISTEMAS DE EVALUACIÓN |

PONDERACIÓN MIN |

PONDERACIÓN MÁX. |

| Trabajos (trabajos y casos prácticos) | 10% |

20% |

| Eventos (sesiones, test y foros) | 5% |

10% |

| Lecturas complementarias (análisis de texto) | 20% |

30% |

| Examen | 60% |

60% |

Si quieres presentarte sólo al examen final, tendrás que obtener una calificación de 5 puntos sobre 6 para aprobar la asignatura.

Orientaciones para el estudio

Obviamente, al tratarse de formación online puedes organizar tu tiempo de estudio como desees, siempre y cuando vayas cumpliendo las fechas de entrega de actividades, trabajos y exámenes. Nosotros, para ayudarte, te proponemos los siguientes pasos:

- Desde el Campus virtual podrás acceder al aula virtual de cada asignatura en la que estés matriculado y, además, al aula virtual de Lo que necesitas saber antes de empezar. Aquí podrás consultar la documentación disponible, que te ayudará a recordar cómo se utilizan las herramientas del aula virtual y organizar tu plan de trabajo personal con tu profesor-tutor.

- Observa la programación semanal. Allí te indicamos qué parte del temario debes trabajar cada semana.

- Ya sabes qué trabajo tienes que hacer durante la semana. Accede ahora a la sección Temas del aula virtual. Allí encontrarás el material teórico y práctico del tema correspondiente a esa semana.

- Comienza con la lectura de las Ideas clave del tema. Lee siempre el primer apartado, ¿Cómo estudiar este tema?. Consulta, además, las secciones del tema que contienen material complementario (Lo + recomendado y + Información).

- Dedica tiempo al trabajo práctico (sección Actividades y Test). En la programación semanal te detallamos cuáles son las actividades correspondientes a cada semana y qué calificación máxima puedes obtener con cada una de ellas.

- Te recomendamos que participes en los eventos del curso (sesiones presenciales virtuales, foros de debate…). Para conocer la fecha concreta de celebración de los eventos debes consultar las herramientas de comunicación del aula vitual. Tu profesor y tu profesor-tutor te informarán de las novedades de la asignatura.

Recuerda que en el aula virtual de Lo que necesitas saber antes de empezar puedes consultar el funcionamiento de las distintas herramientas del aula virtual: Correo, Foro, Sesiones presenciales virtuales, Envío de actividades, etc.

|

Ten en cuenta estos consejos…

|