Denominación de la asignatura |

Régimen Fiscal de la Empresa |

| Grado al que pertenece |

Dirección y Administración de Empresas (ADE) |

| Créditos ECTS |

6 |

| Curso y cuatrimestre en el que se imparte |

Tercer curso, primer cuatrimestre |

| Carácter de la asignatura | Obligatoria |

Presentación

Esta asignatura recogerá los siguientes contenidos: nociones tributarias básicas. El IVA. El impuesto de transmisiones patrimoniales. Impuestos especiales. Impuestos de las CCAA. Impuestos de las entidades locales.

Competencias

Competencias generales

- CG3: Capacidad de análisis y síntesis en un entorno organizacional.

- CG12: Capacidad para la resolución de problemas propios del mundo de la empresa.

- CG18: Desarrollar la ética en el trabajo y los principios asociados a la Responsabilidad Social Corporativa.

Competencias específicas

- CE11: Comprensión de las repercusiones fiscales que implica la actividad empresarial y su inclusión en la toma de decisiones.

- CE23: Dominio del marco jurídico civil aplicado a la empresa.

- CE31: Identificar las figuras jurídicas a las que va a tener que enfrentarse en su actividad profesional.

- CE35: Manejar el lenguaje jurídico, emplearlo correctamente y adquirir capacidad de argumentación.

- CE48: Reconocer los intereses que subyacen en todo supuesto de conflicto y hacer valer argumentos jurídicos válidos en apoyo de los que considere dignos de protección.

Contenidos

Tema 1. Conceptos básicos del derecho tributario

Introducción

Concepto y características del tributo

Categorías tributarias

La relación jurídica tributaria y las obligaciones tributarias

La obligación tributaria principal

La exención y la no sujeción

Los obligados tributarios

Tema 2.Los elementos de cuantificación de las obligaciones tributarias

Los elementos de cuantificación de las obligaciones tributarias

La base imponible

La base liquidable

El tipo de gravamen

La cuota

La deuda tributaria

Los modos de extinción de la obligación tributaria

Tema 3. Introducción al sistema tributario español

Introducción

La distribución territorial del poder tributario

La clasificación de los impuestos estatales en atención a la capacidad económica gravada

Tema 4. El impuesto sobre sociedades I

Elementos estructurales

Determinación de la base imponible

Tema 5. El impuesto sobre sociedades II

La liquidación del impuesto

Los regímenes especiales

Tema 6. La tributación de las actividades económicas en el impuesto sobre la renta de las personas físicas

Aspectos generales del impuesto

Los rendimientos de actividades económicas. Los regímenes de determinación del rendimiento neto

Tema 7. El impuesto sobre el valor añadido I

Introducción

Entregas de bienes y prestación de servicios

Tema 8. El impuesto sobre el valor añadido II

Las adquisiciones intracomunitarias

Las importaciones de bienes

La repercusión del impuesto

La cuota

Las deducciones

Las devoluciones

Los deberes de los sujetos pasivos y gestión de los impuestos

Los regímenes especiales

Tema 9. Las obligaciones formales registrales y de pagos a cuenta de la empresa

Introducción

La declaración censal

El impuesto sobre actividades económicas

La obligación de expedir y entregar facturas

El impuesto sobre la renta de las personas físicas (IRPF)

El impuesto de sociedades

El impuesto sobre el valor añadido

La declaración de las rentas e ingresos a cuenta

La obligación de presentar otras declaraciones informativas

Metodología

Las actividades formativas de la asignatura se han elaborado con el objetivo de adaptar el proceso de aprendizaje a las diferentes capacidades, necesidades e intereses de los alumnos.

Las actividades formativas de esta asignatura son las siguientes:

- Trabajos. Se trata de actividades de diferentes tipos: reflexión, análisis de casos, prácticas, etc.

- Participación en eventos. Son eventos programados todas las semanas del cuatrimestre: sesiones presenciales virtuales, foros de debate, test.

- Comentario de lecturas. Es un tipo de actividad muy concreto que consiste en el análisis de textos de artículos de autores expertos en diferentes temas de la asignatura.

En la programación semanal puedes consultar cuáles son las actividades concretas que tienes que realizar en esta asignatura.

Estas actividades formativas prácticas se completan, por supuesto, con estas otras:

- Estudio personal

- Tutorías. Las tutorías se pueden articular a través de diversas herramientas y medios. Durante el desarrollo de la asignatura, el profesor programa tutorías en días concretos para la resolución de dudas de índole estrictamente académico a través de las denominadas “sesiones de consultas”. Como complemento de estas sesiones se dispone también del foro “Pregúntale al profesor de la asignatura” a través del cual se articulan algunas preguntas de alumnos y las correspondientes respuestas en el que se tratan aspectos generales de la asignatura. Por la propia naturaleza de los medios de comunicación empleados, no existen horarios a los que deba ajustarse el alumno.

- Examen final presencial

Las horas de dedicación a cada actividad se detallan en la siguiente tabla:

ACTIVIDADES FORMATIVAS |

HORAS |

| Clases, conferencias, técnicas expositivas | 45 |

| Tutoría individual | 5,4 |

| Participación en foros | 14,4 |

| Lecturas complementarias dirigidas | 5,4 |

| Estudio personal | 30,6 |

| Resolución de ejercicios y su corrección | 41,4 |

| Realización de pruebas de seguimiento y evaluación final | 7,2 |

| Elaboración de casos prácticos | 30,6 |

| Total | 180 |

Bibliografía

Bibliografía básica

- Malvárez, L., Martínez, J., Ramírez, S. y Sánchez, A. (2015). Régimen fiscal de la empresa (4ª ed.). Madrid: Tecnos. ISBN: 978-84-309-6552-6

Únicamente el primer capítulo del manual está disponbile en el aula virtual (bajo licencia CEDRO*), con el objetivo de que puedas empezar a estudiar la asignatura.

Bibliografía complementaria

Adams. (2012). Impuesto de sociedades. Madrid: Centro de Estudios Adams-Ediciones Valbuena

Albi, E., Paredes, R. y Rodríguez, J. A. (2010). Sistema fiscal español I. Barcelona: Ariel.

Albi, E., Paredes, R. y Rodríguez, J. A. (2010). Sistema fiscal español II. Barcelona: Ariel.

Alonso Alonso, R. (2011). IRPF 2011. Casos prácticos. Madrid: CEF.

Alonso González, L. M., Casanellas Chuecos, M. y Tovillas Morán, J. M. (2005). Guía práctica de la nueva ley general tributaria. Navarra: Editorial Aranzadi.

Arana Landín, S. (2008). Factores que inciden en el cumplimiento voluntario de las obligaciones tributarias. Madrid: Dykinson.

Becerra Guibert, I. (2011). El cierre fiscal y contable. Valencia: Editorial CISS.

Bengoechea Salas, J. M. (2011). Memento. 1000 Preguntas sobre módulos. Madrid: Ediciones Francis Lefebvre.

Cabrera Fernández, J. M. y Cabrera Herrero, M. (2012). Todo IVA 2012. Valencia: Editorial CISS.

Casas Agudo, D. (2007). Los privilegios de la hacienda pública en la nueva LGT. Madrid: Marcial Pons.

Casero Barrón, R. (2011). Impuesto de sociedades. Código práctico. Madrid: El Derecho Editores.

Fernández de Soto Blass, M. L. (2013). Guía Fiscal. Teoría práctica, fórmulas y esquemas del sistema tributario español. Madrid: Dykinson.

García Berro, F. (2004). Procedimientos tributarios y derechos de los contribuyentes en la nueva Ley General Tributaria. Madrid: Marcial Pons.

Guerra Requera, M. (2011). 100 cuestiones prácticas en torno al aplazamiento o fraccionamiento de deudas tributarias. Granada: Editorial Comares.

Lefebvre, F. (2012). Memento fiscal 2012. Madrid: Ediciones Francis Lefebvre.

Lefebvre, F. (2012). Memento IRPF 2012. Madrid: Ediciones Francis Lefebvre.

Ley 58/2003. General Tributaria. Jefatura de Estado. Boletín Oficial del Estado, jueves 18 de diciembre de 2003, número 302, pp. 44987-45065. Recuperado el 8 de agosto de 2012 en: http://www.boe.es/boe/dias/2003/12/18/pdfs/A44987-45065.pdf

Malvarez, L. A., Ramírez, S. y Sánchez, A. J. (2011). Lecciones del sistema fiscal español. Madrid: Tecnos.

Martínez Lago, M. A., Peña Velasco, G. De La y Falcón y Tella, R. (2010). Sistema fiscal español: impuestos estatales, autonómicos y locales (2.ª ed). Madrid: Iustel. Portal Derecho, S.A.

Póveda Blanco, F. (2004). Supuestos prácticos del sistema fiscal. Barcelona: Editorial Deusto.

Quintas Bermúdez, J. (2011). Novedades y temas clave del IVA 2010-2011. En J. M. Bunes Ibarra (Coord.) Valencia: Editorial CISS.

Serna Blanco, L. (2011). Guía práctica del IVA. Test, ejercicios parciales y casos prácticos. Pamplona: Editorial Aranzadi.

Urbano Castrillo, E. de, y Navarro Sanchís, F. J. (2009). La deuda fiscal. Madrid: La Ley Actualidad.

VV. AA. (2012). Principales novedades tributarias para el año 2012. Pamplona: Editorial Aranzadi.

Evaluación y calificación

El sistema de calificación se basa en la siguiente escala numérica:

0 - 4, 9 |

Suspenso |

(SS) |

5,0 - 6,9 |

Aprobado |

(AP) |

7,0 - 8,9 |

Notable |

(NT) |

9,0 - 10 |

Sobresaliente |

(SB) |

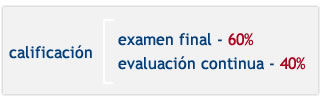

La calificación se compone de dos partes principales:

El examen se realiza al final del cuatrimestre y es de carácter PRESENCIAL y OBLIGATORIO. Supone el 60% de la calificación final (6 puntos sobre 10) y para que la nota obtenida en este examen se sume a la nota final, es obligatorio APROBARLO (es decir, obtener 3 puntos de los 6 totales del examen).

La evaluación continua supone el 40% de la calificación final (es decir, 4 puntos de los 10 máximos). Este 40% de la nota final se compone de las calificaciones obtenidas en las diferentes actividades formativas llevadas a cabo durante el cuatrimestre.

Ten en cuenta que la suma de las puntuaciones de las actividades de la evaluación continua es de 6 puntos. Así, puedes hacer las que prefieras hasta conseguir un máximo de 4 puntos (que es la calificación máxima que se puede obtener en la evaluación continua). En la programación semanal de la asignatura, se detalla la calificación máxima de cada actividad o evento concreto puntuables.

SISTEMAS DE EVALUACIÓN |

PONDERACIÓN MIN. |

PONDERACIÓN MÁX. |

| Participación en foros y otros medios participativos | 0 |

10 |

| Elaboración de trabajos grupales | 0 |

10 |

| Elaboración de ejercicios individuales | 0 |

20 |

| Lecturas complementarias | 0 |

60 |

Si quieres presentarte sólo al examen final, tendrás que obtener una calificación de 5 puntos sobre 6 para aprobar la asignatura.

Profesorado

Juan Ramón Medina Cepero

Formación: Licenciado en Derecho por la Universidad de Barcelona. Doctor en Derecho por la Universidad de Navarra. Doctor en Filosofía por la Universidad Ramon Llull de Barcelona. Acreditada por la Aneca como Profesor de Universidad Privada y como Profesor Contratado Doctor.

Experiencia: Ha sido profesor en diversas universidades: Universidad de Navarra, Universidad de Barcelona, Universidad Internacional de Cataluña y Universidad de La Rioja. Autor de 22 monografías y unos 200 artículos científicos en cinco idiomas, ha participado en diversos proyectos de investigación y congresos. Ha dirigido algunas tesinas y tesis doctorales. En la actualidad compagina su actividad en UNIR con la consultoría tributaria privada y es abogado ejerciente en el Ilustre Colegio de Abogados de Barcelona con despacho propio en Granada, Barcelona y Oviedo. Es abogado colaborador de una decena de despachos nacionales e internacionales.

Líneas de investigación: Contabilidad, Derecho Tributario, Fiscalidad Internacional, Ética empresarial, Educación moral.

Orientaciones para el estudio

Obviamente, al tratarse de formación online puedes organizar tu tiempo de estudio como desees, siempre y cuando vayas cumpliendo las fechas de entrega de actividades, trabajos y exámenes. Nosotros, para ayudarte, te proponemos los siguientes pasos:

- Desde el Campus virtual podrás acceder al aula virtual de cada asignatura en la que estés matriculado y, además, al aula virtual de Lo que necesitas saber antes de empezar. Aquí podrás consultar la documentación disponible sobre cómo se utilizan las herramientas del aula virtual y sobre cómo se organiza una asignatura en la UNIR y también podrás organizar tu plan de trabajo personal con tu profesor-tutor.

- Observa la programación semanal. Allí te indicamos qué parte del temario debes trabajar cada semana.

- Ya sabes qué trabajo tienes que hacer durante la semana. Accede ahora a la sección Temas del aula virtual. Allí encontrarás el material teórico y práctico del tema correspondiente a esa semana.

- Comienza con la lectura de las Ideas clave del tema. Este resumen te ayudará a hacerte una idea del contenido más importante del tema y de cuáles son los aspectos fundamentales en los que te tendrás que fijar al estudiar el material básico. Lee siempre el primer apartado, ¿Cómo estudiar este tema?, porque allí te especificamos qué material tienes que estudiar. Consulta, además, las secciones del tema que contienen material complementario (Lo + recomendado y + Información).

- Dedica tiempo al trabajo práctico (sección Actividades y Test). En la programación semanal te detallamos cuáles son las actividades correspondientes a cada semana y qué calificación máxima puedes obtener con cada una de ellas.

- Te recomendamos que participes en los eventos del curso (sesiones presenciales virtuales, foros de debate…). Para conocer la fecha concreta de celebración de los eventos debes consultar las herramientas de comunicación del aula vitual. Tu profesor y tu profesor-tutor te informarán de las novedades de la asignatura.

Recuerda que en el aula virtual de Lo que necesitas saber antes de empezar puedes consultar el funcionamiento de las distintas herramientas del aula virtual: Correo, Foro, Sesiones presenciales virtuales, Envío de actividades, etc.

|

Ten en cuenta estos consejos…

|